Numer 03/2003

Pieniądze unijne nie należą do łatwych w wykorzystaniu. Pierwszą przeszkodą, na jaką natrafia osoba ubiegająca się o środki z programu Sapard jest złożoność i obszerność dokumentacji, którą musi zebrać i przedstawić w Agencji Restrukturyzacji i Modernizacji Rolnictwa. Chciałabym jednak pocieszyć ogrodników. Jeśli ubiegaliście się już Państwo o kredyty preferencyjne z dopłatami do oprocentowania z ARiMR, nie powinniście się od razu zniechęcać do Sapardu, gdyż większość dokumentów tego programu pokrywa się z wymaganymi przy kredytach agencyjnych. Podstawowa różnica tkwi w biznesplanie, który ma inny wzór. Ten stworzony na potrzeby kredytu preferencyjnego ma udowodnić zarówno zasadność przedsięwzięcia, jak i zdolność kredytową rolnika, natomiast biznesplan dla Sapardu pokazuje wyłącznie zgodność przedsięwzięcia z zasadami tego programu. Oznacza to, że rolnik może nie mieć zdolności kredytowej ale przedsięwzięcie zostanie zakwalifikowanie, jako spełniające wymogi, Sapardu.

| Kwestia zdolności kredytowej często wiąże się z problemem finansowania planowanego przedsięwzięcia. Podstawowym warunkiem programów przedakcesyjnych Unii Europejskiej, jak również przyszłych programów strukturalnych, które ta organizacja oferuje swoim członkom, jest konieczność zrealizowania całości inwestycji ze środków własnych lub kredytowych. Dopiero wówczas można ubiegać się o częściowy zwrot kosztów. Dotyczy on połowy kosztów kwalifikowanych i nie może przekroczyć 110 000 zł.

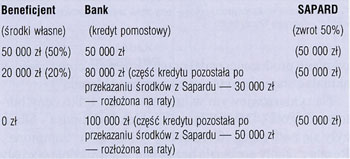

Ponieważ większość rolników nie posiada wystarczającej ilości środków własnych, aby zrealizować inwestycję przed otrzymaniem zwrotu, banki m.in. banki spółdzielcze Spółdzielczej Grupy Bankowej (SGB) przygotowały specjalną ofertę tak zwanych kredytów pomostowych. Ich istotą jest umożliwienie beneficjentowi programu Sapard realizacji inwestycji przed otrzymaniem refundacji środków. Taki kredyt jest przeznaczony przede wszystkim na sfinansowanie tej części planowanego przedsięwzięcia, która będzie (po zrealizowaniu inwestycji) refundowana. Banki jednakże tak sformułowały swoją ofertę kredytową, iż beneficjent może sfinansować kredytem pomostowym również część przedsięwzięcia nie podlegającą refundacji. W bankach spółdzielczych SGB, w szczególnych przypadkach, nawet całość przedsięwzięcia można zrealizować ze środków kredytu. Dla przykładu, inwestycja na kwotę 100 000 zł kosztów kwalifikowanych może być finansowana w następujący sposób:

Kredyt pomostowy jest komercyjny, jednakże banki przy udzielaniu go stosują warunki preferencyjne w zakresie przyjętego oprocentowania czy też opłat i prowizji. Dla kredytu komercyjnego każdy bank może określić własne warunki. Są one dość podobne, bo wymuszone przez konkurencję międzybankową, ale nie takie same. Warto zbadać propozycje różnych banków i wybrać najkorzystniejszą dla siebie, oceniając wszystkie czynniki, jakie składają się na ofertę (np. lokalizacja banku, opłaty i prowizje przed udzieleniem kredytu i w czasie trwania umowy, oprocentowanie, okres kredytowania). Banki spółdzielcze wydają się być najkorzystniejszym partnerem dla rolnika indywidualnego, gdyż znają specyfikę rolnictwa i mają doświadczenie w jego kredytowaniu. Ponadto, większość rolników zaciąga w bankach spółdzielczych inne kredyty, najłatwiej uzyskać kolejny w banku, który już zna klienta (oczywiście przy założeniu, iż klient posiada zdolność kredytową). Kontakty z pracownikami tych banków powinien ułatwić fakt, iż znacząca grupa pracowników banków spółdzielczych z całego kraju została przeszkolona w zakresie programu Sapard w ramach specjalnego, zaaprobowanego przez ARiMR projektu "Kredyty pomostowe", opracowanego przez Gdańską Akademię Bankową, oddział w Warszawie, a finansowanego przez Fundusz Współpracy program Agrolinia 2000. Dodatkowo banki spółdzielcze otrzymały dla swoich klientów płyty CD, na których znajdują się wniosek o dotacje z programu SAPARD oraz szablon Biznes planu. Jest to narzędzie, które powinno znacznie ułatwić wypełnienie tych dokumentów. | ||||

|

| ||||

| Droga do uzyskania kredytu | ||||

| ||||

|

| ||||

| Zabezpieczenia | ||||

| Kredyt pomostowy, jak każdy inny udzielany przez bank, musi być zabezpieczony. Zabezpieczenia kredytu bank ustala na ogólnych zasadach, w zależności od: • tego czy klient jest znany bankowi, • kwoty kredytu (zabezpieczenie na pewno będzie wzmocnione jeśli kwota kredytu jest wyższa niż przewidywana refundacja), • ryzyka przedsięwzięcia.

Dodatkowym zabezpieczeniem jest pełnomocnictwo (lub cesja środków) do wyodrębnionego, specjalnego rachunku przeznaczonego wyłącznie na środki z Sapardu. Rachunek ten klient jest zobowiązany założyć zgodnie z wymogami ARiMR (zaświadczenie o jego założeniu jest załącznikiem do wniosku o dotację). Banki z zasady nie pobierają opłaty za założenie i prowadzenie tego rachunku, wymagają natomiast, aby został założony w banku, który udziela kredytu. Większość banków, w tym również banki spółdzielcze SGB, ustala dla rolników oprocentowanie kredytu pomostowego na około 10% w skali roku. Gdy porówna się same oprocentowania kredytu pomostowego i kredytów inwestycyjnych preferencyjnych wydaje się, iż korzystniej jest zaciągnąć kredyt preferencyjny niż ubiegać się o środki programu Sapard. Głębsza analiza wskazuje jednakże, iż Sapard może być opłacalny. Aby jej dokonać we wszystkich przypadkach ustalono (tab. 1) koszty przedsięwzięcia na 100 000 zł, okres kredytowania — na 5 lat, środki własne rolnika — 30%, prowizję dla kredytów preferencyjnych — 1,5% oraz oprocentowanie tych ostatnich przy stopie redyskonta weksli NBP w wysokości 7,5%, odpowiednio w skali roku: 1,88% dla linii "Młody rolnik", 2,35% — dla linii branżowych i 4,69% — dla kredytu inwestycyjnego podstawowego (tab. 1).

Założenia kosztów kredytu pomostowego (tab. 2) przyjęto na podstawie oferty Gospodarczego Banku Wielkopolski SA (dla Działania 2): opłata za promesę (50 zł) + prowizja (0,75% kwoty kredytu), oprocentowanie — 10% w skali roku, okres kredytowania — 5 lat. Zwrot z Sapardu (lub jego brak) w wysokości 40% (możliwe jest nawet 50%) rozważano w dwóch przedziałach czasowych, to jest po 0,5 roku przy szybkiej inwestycji (np. zakupie maszyny) oraz po 1 roku.

Następnie porównano koszty (dla rolnika) kredytów preferencyjnych z linii "Młody rolnik" (MR), branżowych (Br) oraz inwestycyjnych podstawowych (IP) z kosztami kredytu pomostowego (wykres). Analiza wskazuje, iż rolnik, który otrzyma zwrot środków z Sapardu zaoszczędzi ponad 30 000 zł w stosunku do kredytów preferencyjnych, natomiast w pesymistycznej wersji (braku zwrotu środków z Sapardu) "dołoży" do inwestycji w stosunku do kredytów preferencyjnych od 10 000 zł do 16 000 zł. Co prawda ryzyko nie otrzymania środków z Sapardu zawsze istnieje, jednakże w przypadku kredytu preferencyjnego również występuje ryzyko zwrotu wszystkich otrzymanych do oprocentowania dopłat wraz z odsetkami ustawowymi, jeśli ARiMR stwierdzi jakieś nieprawidłowości (kwoty te są często wyższe niż kwota otrzymanego kredytu). Dlatego też warto chyba skorzystać z możliwości jakie daje Sapard, zwłaszcza gdy przeprowadzenie danej inwestycji jest konieczne z punktu widzenia dalszej egzystencji gospodarstwa po wejściu Polski do Unii Europejskiej.

| ||||