Numer 06/2005

Skąd jest bliżej do Sankt Petersburga i Kaliningradu? Z Ameryki Południowej czy z Trójmiasta? Pytanie jest absurdalne tylko pozornie. Przeciwnie, ma sporo sensu, skoro Chile czy Argentyna mogły w kwietniu "podrzucić" na rynek rosyjski parę statków jabłek, nam natomiast ta sztuka jeszcze się nie udała — ani w czasach przyjaźni polsko-radzieckiej, ani obecnie — w epoce "prawem i lewem". Mimo że jabłka z Ameryki Południowej mają na rosyjskim rynku opinię plastikowych" (bardziej do patrzenia niż do jedzenia), to cenowo są porównywalne z naszymi i skutecznie psują polski handel. I będą psuły dalej, jeśli nadal tak "sprawnie" będziemy "wykorzystywać" nasze walory logistyczne i geograficzne.

Problem jest zbyt poważny, aby niemożność uporania się z nim przez lat kilkadziesiąt usprawiedliwiać polskim indywidualizmem czy zwyczajnym niezgulstwem. Oto w ubiegłym roku wyeksportowaliśmy ponad 426 tys. ton jabłek, z czego około 307 tys. ton przypadło na rynki wschodnie. Stanowiło to ponad 72% polskiego eksportu tych owoców, czyli więcej nawet niż w kilku ostatnich latach, gdy sprzedawaliśmy na tamte rynki około 60% eksportowanych jabłek. W Ameryce Południowej już kilkanaście lat temu, gdy w Brazylii, Argentynie i Chile dopiero myślano o zdobyciu pozycji na międzynarodowym rynku jabłek, problemem eksportu zajęły się potężne podmioty gospodarcze. Zarówno produkcja owoców, jak też ich przechowywanie i handel (w tym zagraniczny) pozostawały w tych samych rękach. Z efektami tych poczynań przychodzi nam obecnie stanąć twarzą w twarz i narzuca się pytanie, co możemy im przeciwstawić. W kwietniu działało w Polsce 38 grup i organizacji producenckich, w tym 23 zajmowało się wyłącznie pomidorami dla przetwórstwa, zaś 8 to uznane OP. Nawet jeśli przyjąć dość optymistyczną opcję, że na rynku jabłek działa następne 38 podmiotów nieformalnych, ale trudniących się handlem, to w sumie zagospodarowują one może 5% towarowej produkcji tych owoców. To o wiele za mało. Zresztą i tak nie można tego sprawdzić, bo takich danych w Polsce nie ma. Podobnie, jak i informacji o zapasach jabłek w chłodniach czy o pojemności poszczególnych rodzajów chłodni. Taka sytuacja utrudnia nie tylko analizy tego sektora rynku, ale także podejmowanie decyzji biznesowych. Sprzedawać czy jeszcze czekać? Nikt tego nie wie. A decyzje podejmować trzeba i robi się to na "nosa", na "wyczucie" czy jak jeszcze inaczej nazwać tę absurdalną sytuację. Od lat eksperci twierdzą, że podstawą racjonalnych analiz jest porządna statystyka. I co? Grochem o ścianę.

W 2004 roku na południe Europy sprzedaliśmy ponad 83 tys. ton jabłek (19,5% eksportu), co od paru lat jest normą. Na rynki zachodnie i skandynawskie trafiło w ubiegłym roku ponad 33 tys. ton naszych jabłek, z czego prawie 11 tys. do odbiorców skandynawskich (głównie do Finlandii, Szwecji i Norwegii). Wspomniane 33 tys. ton, to prawie 8% naszego eksportu. W 2003 r. było 6%. Wzrost jest więc powolny, ale dobrze, że jest, bo na tych rynkach trudno o bardziej dynamiczny. Jeśli w 2006 r. ulokujemy tam 10% eksportu jabłek, będzie to sukces. Na zachodzie Europy naszym głównym odbiorcą są Niemcy, gdzie w 2004 r. sprzedaliśmy 17 tys. ton jabłek, w tym niestety aż 8 tys. ton owoców dla przetwórstwa. Sytuacja szybko zmienia się jednak na lepsze i dominacja owoców deserowych jest coraz bardziej widoczna.

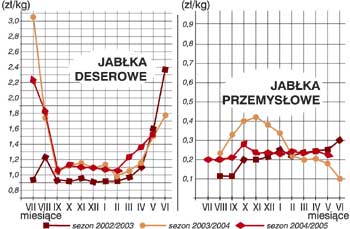

Dynamika hurtowych cen jabłek na rynku warszawskim w sezonach 2002–2005

Trzy tygodnie strachu

W połowie maja eksport jabłek na Zachód od kilku tygodni wygasł prawie całkowicie. Były jeszcze pytania o 'Golden Deliciousa' czy 'Galę', ale zapasy tych owoców już dawno były na wyczerpaniu, zaś odbiorcy — jak zwykle — szukali dużych partii. Nie było więc możliwości "podejmowania rękawicy", jak trafnie określił sytuację jeden z moich rozmówców. Warto pamiętać i o tym, że w kwietniu zapasy jabłek w chłodniach "starej" UE były wyższe o 31% niż przed rokiem (w Niemczech nawet o 41%).

W opisanej sytuacji wszyscy tym baczniej przyglądaliśmy się rynkom wschodnim. Na początku kwietnia handel szedł pełną parą, co przeciągnęło się jeszcze na parę dni po Wielkanocy. Ale już wtedy widać było spadek tempa, aż wreszcie zawierano tylko pojedyncze transakcje. Taki stan rzeczy trwał aż do pierwszych dni maja i stawał się coraz bardziej niepokojący. Czym był spowodowany? Oprócz, opisanej już, konkurencji jabłek z Ameryki Południowej, wpłynęła na to okrągła rocznica zakończenia II wojny światowej. Skumulowana z prawosławną Wielkanocą, dała w efekcie świętowanie do 10 maja. Do zastoju przyczyniła się też duża liczba transakcji zawieranych wcześniej. Nie zawsze ich przedmiotem były jabłka dobrej jakości. Te gorsze kupowali nowicjusze na tym rynku zwabieni mirażem łatwych i szybkich pieniędzy. Miraż się często rozwiewał, gdy trzeba było taki towar sprzedać — nierzadko ze stratą. Ubywało więc amatorów... kwaśnych jabłek.

Wszystko to odbiło się na cenach. 'Idared', który w szczycie koniunktury kosztował nawet 1,2 zł/kg, potaniał do 80 groszy, a nierzadko i 70 groszy za kilogram. Wielu właścicieli zwykłych chłodni przetrzymywało go nadal, ale dość powszechnie zaczął się pojawiać problem "czekolady" (oparzelizny powierzchniowej) nie tylko na owocach tej, ale i innych odmian. Nie wszyscy zdają sobie jeszcze sprawę ze znaczenia precyzyjnie wybranego i dotrzymanego terminu zbioru. Niektórzy nie wytrzymali nerwowo, o czym świadczyły duże ilości jabłek dostarczanych do punktów skupu owoców przeznaczonych na obieranie. Oferowana cena (0,4–0,6 zł/kg) była bowiem bardziej atrakcyjna niż zwyczajny "przemysł", zaś jabłka z oparzelizną były kupowane bez problemu.

Trwało to wszystko do 10, 11 maja, po czym rynek wschodni dość szybko zaczął się znowu budzić. Ceny 'Idareda' (ale bez oparzelizny i z chłodni z kontrolowaną atmosferą) podniosły się do 1,0–1,1 zł/kg, a zainteresowanie rosło. Do poszukiwanych odmian należał również 'Gloster' kupowany po 1,2–1,3 zł/kg, a podobno nawet po 1,7 zł/kg. 'Golden Delicious' i 'Mutsu' osiągnęły poziom 2 zł/kg. 1,6 zł/kg płacono za bardzo poszukiwane owoce 'Elise' i tyle samo za 'Ligola'.

W kraju nieźle, ale gorzej niż oczekiwano

Kłopoty z eksportem odbiły się oczywiście na kondycji rynku krajowego. W stosunku do sytuacji z kwietnia, w maju 2005 r. ceny hurtowe wzrosły tylko o 6% (rok temu o 29%), ale w porównaniu z cenami z maja 2004 r. obniżyły się o 3%. W porównaniu z notowaniami z kwietnia tego roku, w maju potaniały owoce siedmiu z dziesięciu odmian notowanych w hurcie, przy czym Jonagoldy i 'ampion' aż o 28%. Ceny detaliczne wzrosły w tym samym okresie o 12%. Jak wielokrotnie wcześniej, kupcy wykorzystali sytuację. Konsument jest bowiem przyzwyczajony, że o tej porze roku musi zapłacić za jabłka dobrej jakości po 3 zł za kg, a za owoce Goldena, 'Mutsu', 'Ligola' czy 'Rubina' — nawet 3,5–4 zł/kg. I płaci, mimo że kupiec nabywa owoce taniej niż rok temu.

Odnośnie dalszego rozwoju sytuacji, w maju panował pogląd, że wszystkie jabłka z chłodni z kontrolowaną atmosferą sprzedamy po godziwych cenach, które jednak będą nieco niższe niż przed rokiem. "Górna półka" ('Golden Delicious', 'Mutsu', 'Rubin', 'Ligol') może nawet przekroczy 2 zł/kg. Górny pułap innych odmian ocenia się na 1,6–1,7 zł/kg, dodając przy tym, że sprzedaż przeciągnie się może nawet do lipca, tym bardziej że przeciągające się chłody oraz przymrozki zniszczyły dużą część kwiatów czereśni, jak również poczyniły poważne szkody w przyspieszonych uprawach truskawek.

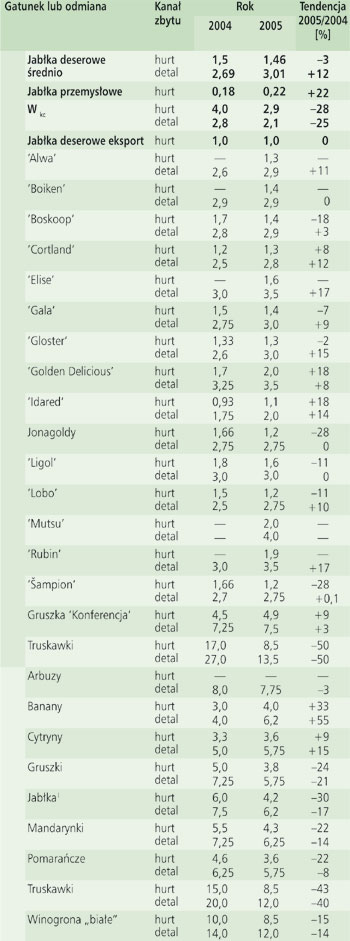

Wysokość oraz dynamika średnich cen (w zł/kg) owoców wybranych gatunków i odmian na rynku warszawskim — maj 2005/maj 2004

1 — odmiana 'Granny Smith'